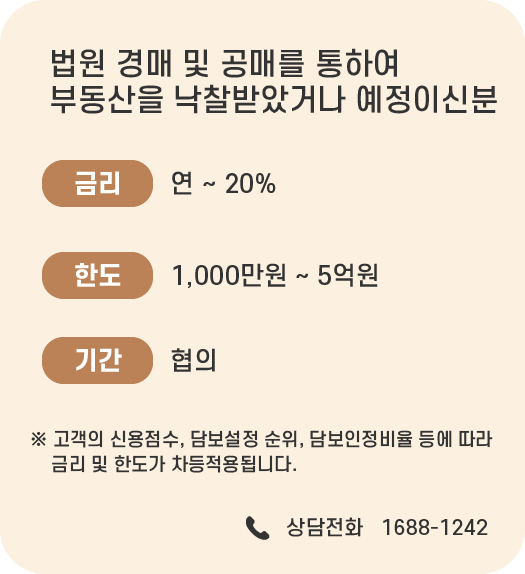

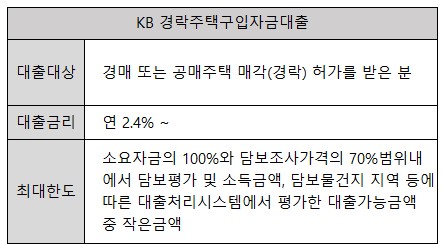

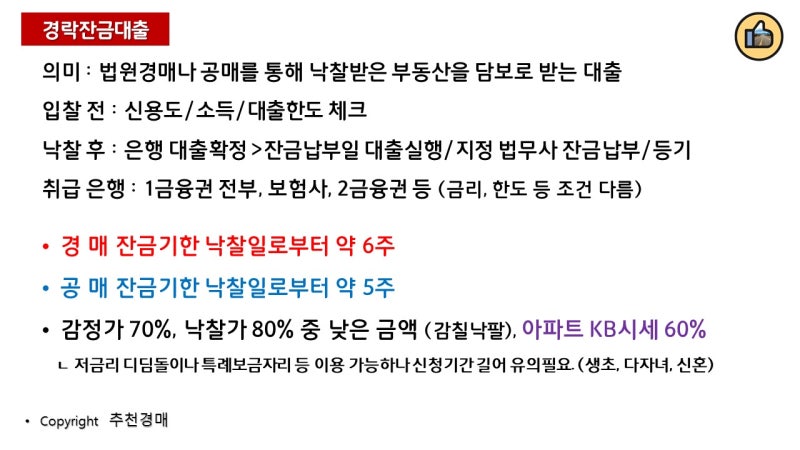

경락 잔금 대출은 이름 그대로 경매에서 낙찰받은 물건을 담보로 잔금을 대출하는 제도를 말합니다. 경락잔금 대출은 시중은행에서 다 취급하고 있는데요. 은행에 경락잔금 대출 받으러 왔어요~라고 하면 은행원도 모르는 경우가 대부분입니다. 경락잔금대출은 경매하는 분들 사이에서 사용되는 표현으로, 은행에서는 ‘부동산 담보대출’을 받으면 됩니다. 지금부터 경락잔금 대출에 대해 알아보고 어떻게 이용하면 좋을지에 대해서도 상세하게 리뷰를 해보겠습니다. 1. 경락 잔금 융자를 한눈에 보다

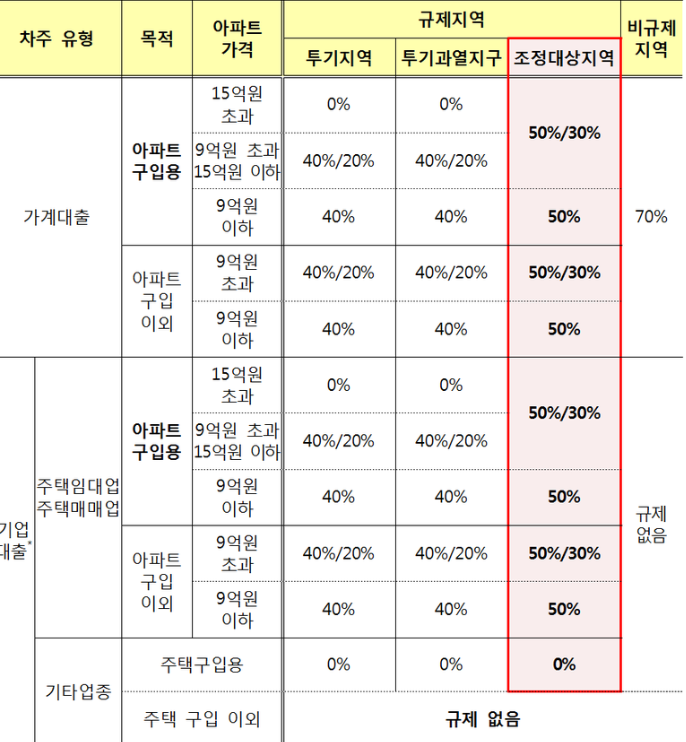

1) 취급 기관은?제1금융권 전부 제2금융권 대부분 : 보험사, 저축은행, 캐피탈 등 P2P금융 대부업체의 경락잔금대출은 모든 제1금융권 및 대부분의 금융기관에서 취급합니다. 담보대출은 금액도 큰 반면 부실률은 적기 때문에 취급하지 않을 이유가 없으니 당연합니다. 시중은행을 1순위로 생각해 대출을 받고, 불가능할 경우 2금융권을 활용하면 됩니다. 대출 한도가 부족하면 P2P금융이나 대부업체를 추가로 이용할 수 있습니다.2) 한도 – 감정가 70% – 낙찰가 80% 중 낮은 금액이 최대 한도입니다. 예를 들어보겠습니다.- A건물의 감정가 5억→70% ‘3억5천만원’ – A건물의 실제 낙찰가 4억→80% ‘3억2천만원’의 경우 3억2천만원이 한도입니다. 그리고 당연히 DSR 40% 규제를 따릅니다. DSR: 총부채원리금상환비율 DSR은 40%를 초과할 수 없기 때문에 본인 소득으로 얼마까지 가능한지 계산해야 합니다.

1) 취급 기관은?제1금융권 전부 제2금융권 대부분 : 보험사, 저축은행, 캐피탈 등 P2P금융 대부업체의 경락잔금대출은 모든 제1금융권 및 대부분의 금융기관에서 취급합니다. 담보대출은 금액도 큰 반면 부실률은 적기 때문에 취급하지 않을 이유가 없으니 당연합니다. 시중은행을 1순위로 생각해 대출을 받고, 불가능할 경우 2금융권을 활용하면 됩니다. 대출 한도가 부족하면 P2P금융이나 대부업체를 추가로 이용할 수 있습니다.2) 한도 – 감정가 70% – 낙찰가 80% 중 낮은 금액이 최대 한도입니다. 예를 들어보겠습니다.- A건물의 감정가 5억→70% ‘3억5천만원’ – A건물의 실제 낙찰가 4억→80% ‘3억2천만원’의 경우 3억2천만원이 한도입니다. 그리고 당연히 DSR 40% 규제를 따릅니다. DSR: 총부채원리금상환비율 DSR은 40%를 초과할 수 없기 때문에 본인 소득으로 얼마까지 가능한지 계산해야 합니다.

인기글

L2부장님께 문의하시기 바랍니다")

그 이후의 과정은 아래 문장에서 계속 진행하도록 하겠습니다.

경락 잔금 융자란? 취급기관 및 이용방법 경락 잔금 대출은 말 그대로 경매에서 낙찰받은 물건을 담보로 잔금을 대출하는 제도를 의미합니다. 대출한도는 70~80%까지 가능합니다. 경락잔금 융자의 개념과 취급기관을 정리해 봅니다. economy-tok.com

경락 잔금 융자란? 취급기관 및 이용방법 경락 잔금 대출은 말 그대로 경매에서 낙찰받은 물건을 담보로 잔금을 대출하는 제도를 의미합니다. 대출한도는 70~80%까지 가능합니다. 경락잔금 융자의 개념과 취급기관을 정리해 봅니다. economy-tok.com

경락 잔금 융자란? 취급기관 및 이용방법 경락 잔금 대출은 말 그대로 경매에서 낙찰받은 물건을 담보로 잔금을 대출하는 제도를 의미합니다. 대출한도는 70~80%까지 가능합니다. 경락잔금 융자의 개념과 취급기관을 정리해 봅니다. economy-tok.com